貸宅地・借地権の整理、物納対策など不動産の相続対策全般の無料相談受付中!お気軽にお問い合わせください。

- 受付時間

- 9:00 ~ 18:00(平日)

このような方はまず私たちにご相談ください

- 相続税の節税をしたい

- 資産をどのように分けたら良いか悩んでいる

- 延納・物納対策や条件整備について相談したい

- 相続税申告の経験豊富な税理士を紹介してほしい

- 問題が多岐に渡るのでどこに相談すればよいのか ...など

相続対策

- 将来の相続に備えて貸宅地を売却したい

- 物納したいが、条件を満たすにはどうしたらよいか

- 権利関係を調整し買い替えをしたい

- 地代の滞納や価格交渉で困っている

- 土地の更新料や各種承諾料について相談したい ...など

貸宅地・借地権

- 老後の安定収益を確保したい

- 長期に渡って安定的に経営したい

- どのような活用法が良いのか悩んでいる

- 収益性の悪い物件をなんとかしたい

- 何もしていないのに固定資産税ばかり払っている ...など

有効活用

- 相続税納税のために不動産を売却したい

- 物納か売却のどちらが有利か悩んでいる

- 事業用アパートやマンションを購入したい

- 売り買いのタイミングがよくわからない

- できるだけ高く売るにはどうしたらよいか ...など

売買・賃貸

私たちが選ばれる理由

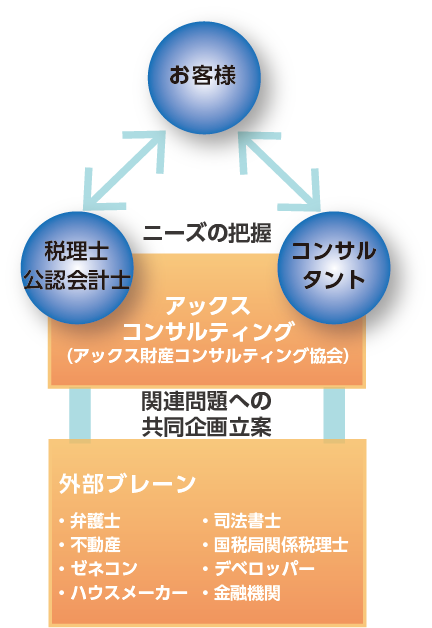

全国規模の専門家ネットワークで、財産の「安心」をご提供します

- 資産税に強い全国の

公認会計士・税理士と提携 - アックスコンサルティングは不動産に強いだけでなく、資産税に強い全国の公認会計士・税理士と提携しています(※資産税は非常に専門性の高い分野であるため、すべての公認会計士・税理士が得意としているわけではありません)。

- 50社以上の企業や

有資格者のネットワークがあります! - 弁護士、司法書士、不動産鑑定士、国税局OB税理士、ゼネコン、デベロッパー、ハウスメーカー、金融機関など、50社以上の企業や有資格者と提携を組んでおります。

- 全国規模の専門家ネットワークで、

財産に関する問題の解決にあたります - 相続・贈与など資産税の問題解決を行う全国ネットワーク「アックス財産コンサルタンツ協会」「相続・贈与相談センター」を運営しています。

あるゆる悩みに各分野のプロが的確に対応し、最善の解決方法を導き出します。

30年以上の信頼と実績

30年以上の信頼と実績は、お客様からの評価の証です。

アックスコンサルティングは1988年の設立以来、貸宅地や物納の専門家として知られ、高い評価をいただいております。

この30年以上の信頼と実績の背景には、一人ひとりのお客様に合ったコンサルティングをご提供してきたこと、そしてご満足いただける結果を多数ご提供してきたことがあります。

まずは状況をお伺いし、どのように解決できるかご提案いたしますので、お気軽にご相談ください。

主なメディア掲載実績

■「物納転換を支援 相続税処理会計事務所向け」

■NHK「クローズアップモーニング」出演:「物納・その展望と課題」

■『YenSPA!』掲載:「土地持ちに多い3億~5億円規模の小規模資産家の実態」

■『ハウジング』掲載:コンサル会社レポート

物納についての疑問と不安を解消します

- 物納に至るまでの条件整備内容を理解していますか?

- 補完事項の整備は着実に進んでいますか?

- 申請後から物納まで、長期経過してしまっていませんか?

アックスコンサルティングが親身になってお答えします

物納コンサルティング

国税は金銭納付が原則です。しかし、相続税が財産課税であることから、一括即納はもちろん延納によっても金銭で納付することが困難となる場合があることを考慮し、金銭以外の一定の相続財産での納付が認められています。これが物納であり、いわゆる代物弁済に相当するものです。物納は、納税義務者からの申請に基づいて税務署長等が調査して許可した時に成立します。

得るためにはすべての要件を満たしていなければなりませんから、事前に要件の内容をよく知っておく必要があります。

貸宅地についての疑問と不安を解消します

- 底地権を売却したいとお考えですか?

- 契約期間や賃貸面積の記載等、

契約書の内容は整備されていますか? - 貸地権者とトラブルはありませんか?

- 将来、底地を物納できるように準備していますか?

アックスコンサルティングが親身になってお答えします

貸宅地コンサルティング

貸宅地は権利関係が複雑だからとあきらめていませんか?

が複雑で利益率の悪い貸宅地から、「何とか収益性を 上げたい」あるいは、「権利関係の重複しない土地として子供たちに残したい」と考えるのは、貸宅地を所有する地主さんの共通の悩みのようです。

地主さんが抱える、生前対策から相続処理に渡るあらゆる貸宅地問題の解決を税理士・公認会計士他、アライアンス企業とのネットワークにより、企画立案から 実行までをお手伝いいたします。